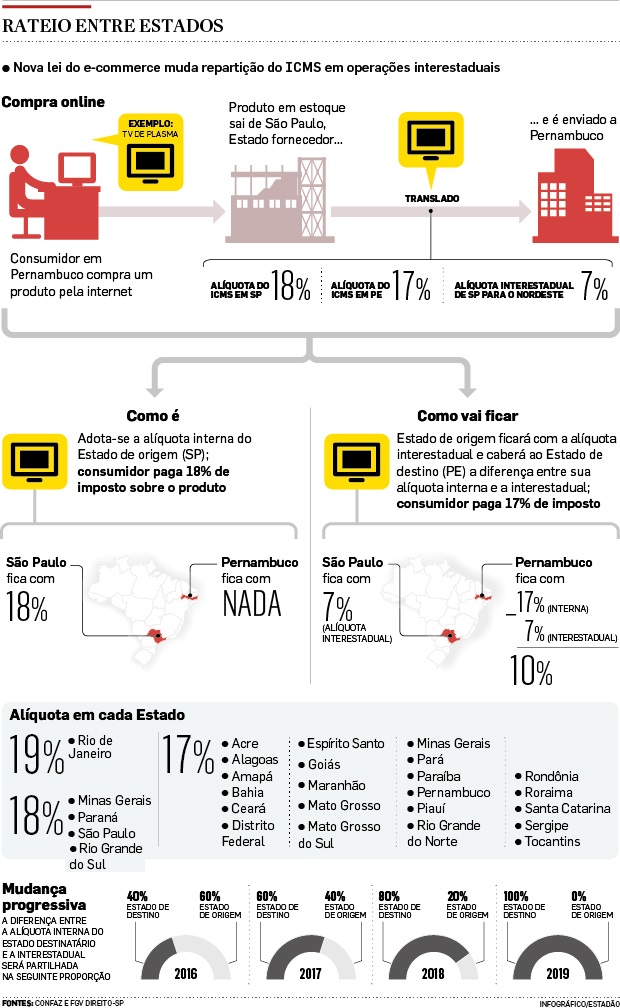

A nova regra do ICMS impacta as transações não presenciais (vendas por telefone ou por internet) entre dois Estados, com destino a um consumidor final. Motivada pelo boom do comércio eletrônico em todo o território nacional, a nova regra reparte o imposto recolhido, gradativamente, com o Estado de destino da venda do produto – na tentativa de compensar Estados que não sediam centros de distribuição, mais concentrados nas regiões Sul e Sudeste.

Saiba como a nova lei do ICMS impacta no processo de venda de uma empresa optante pelo Simples Nacional

(fonte: Igor Gaelzer)

Antes de 2016:

1- Gerar a nota fiscal eletrônica.

2- Imprimir duas vias da nota fiscal.

3- Adicionar uma via junto ao produto.

4- Enviar o produto.

5- Pagar a guia do imposto SIMPLES no final do mês.

Em 2016:

1- Gerar a nota fiscal eletrônica.

2- Imprimir duas vias da nota fiscal.

3- Checar a tabela de alíquota de ICMS, de acordo com o seu estado e o do cliente.

4- Calcular a diferença da alíquota interna e a alíquota interestadual entre os dois estados. No caso de uma venda do RS ao RJ, a alíquota interna é de 19% e a interestadual é de 12%. Ou seja, o valor da diferença de ICMS é de 7%.

5- Dividir esta diferença de 7% em duas partes: 40% dela fica para o estado do cliente e 60% para o nosso.

6- Entrar no site do SEFAZ e emitir a guia para pagamento dos 40% dos 7% que vai para o estado do RJ. Este site varia de acordo com o estado do cliente e os campos a serem digitados também mudam. Digitar as informações da sua empresa e da venda manualmente para emitir o GNRE — Guia Nacional de Tributos Interestaduais.

7- Imprimir a guia do GNRE.

8- Pagar a guia do GNRE.

9- Imprimir o comprovante de pagamento do GNRE.

10- Juntar a nota fiscal, a GNRE emitida e paga, assim como o comprovante de pagamento e coloque-os junto ao produto.

11- Enviar o produto ao cliente.

12- Pagar a guia do imposto SIMPLES no final do mês.

Fonte: Estadão